成人色站 有戏了, 华润饮料IPO中签表露

发布日期:2024-10-23 09:07 点击次数:75

华润饮料招股第一天认购冷清,孖展唯有26倍,谁知临了一天一霎发力成人色站,市传其公诞生售部分超购236倍,冻资金额逾1324亿港元,跳跃本月初的上市的厨具品牌卡罗特的1011亿,成为本年新股“冻资王”。

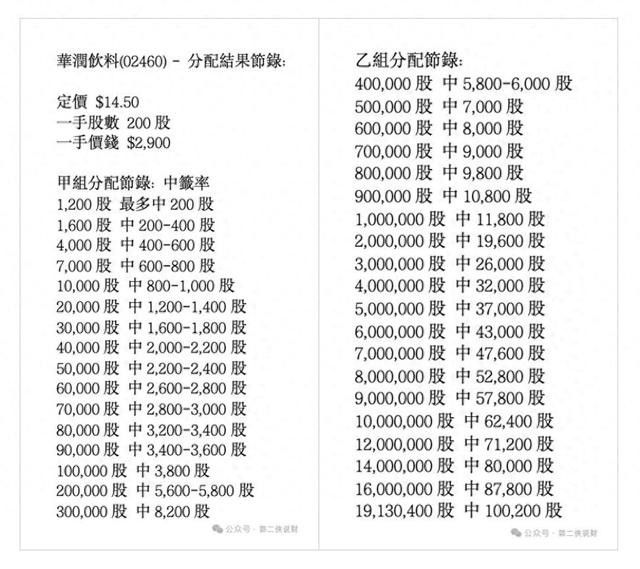

从分拨决议来看,华润饮料以招股价上界限价14.5港元,集资约50亿元,顶格回拨至公配40%,国配的60%中基石锁定了24亿,唯有6亿分给机构,有机构可能因为拿不到货,选拔从公配申购,公配超购230倍的这种大票,额度不大可能一起是散户打上来的。

申购6手稳中一手,一手市值2900港币,甲尾中签41手,市值11.89万,比乙头中的29手~30手还多不少,也侧面证据打乙组的好多,导致中签率还不如大甲。

从估值上来说,华润饮料估值23倍,很接近现在的农夫山泉的估值25倍,从基本面上看华润饮料与农夫山泉有差距,这个估值似乎合理,没给二级市集留水位。

不外有极少需要防范,农夫山泉从2020年9月上市以来一直到本年3月钟雇主堕入公论风云,估值皆在35~40倍,这时辰港股大盘举座跌了35%,但农夫山泉的股价却很坚挺,直到本年5月市集发现公论风云仍是影响了农夫山泉销量,股价才一霎坍塌。事实上,从仍是公布的农夫山泉上半年财报看,净利润同比仍是降到8%,此前三年增速最低的2022年皆有18%,2023年增速更是高达42%,现在农夫山泉的股价体现的是对农夫山泉品牌形象受损将来高速增长不在的悲不雅预期。

假如农夫山泉将来增速无法收复,那么华润饮料的增速就比农夫山泉高得多,理当赢得更高估值。假如农夫山泉的增速不错收复,那么估值也应该收复到35倍以上,那光显给华润饮料23倍的估值太低,起码得给30倍估值才合理。

基于上逻辑郭二侠觉得华润饮料上市涨幅大致在15%摆布,固然也要看这两天港股大盘推崇是否牛逼,市集姿首对新股上市首日的推崇影响也很大。

华润饮料孖展超购200倍以上,郭二侠按联想申购了一个乙头,中签29手8.4万,喝点汤问题不大。

。。。

在华润饮料招股时辰,不断有财迷一又友在群里或暗里问华润饮料的中签率问题,其实对于新股中签率预估我此前皆仍是写过,在《港股打新中签率若何预估?》这篇内部,重视叙述了影响中签率的四个变量和预估中签率的逻辑。

浅近说,等于港交所对新股分拨并莫得明确的规矩和计算公式,有四个变量,申购东谈主数、孖展倍数(影响回拨比例)以及账簿处置东谈主的开脱裁量权和玩套路回拨,每一个变量皆会影响新股中签率。

举例:华润饮料一手中签率唯有30%摆布,和预估的一手中签率100%相去甚远,主如若账簿处置东谈主分拨彰着偏向大甲,导致甲尾中的比乙头皆多,这等于账簿处置东谈主的开脱裁量权。防范,不存在偏向甲组照旧乙组,甲乙组各一半这是章程,开脱裁量仅限于组内。

勾引指南因此只可把柄历史数据和教养预估中签率成人色站,出现偏差是很平日的事。其实也没东谈主会尖刻预估中签率一定要百分百准确,更多仅仅估算大致能中签些许货值,再决定申购些许,以期和我方的风险承受才略相匹配。